一、故事的始末

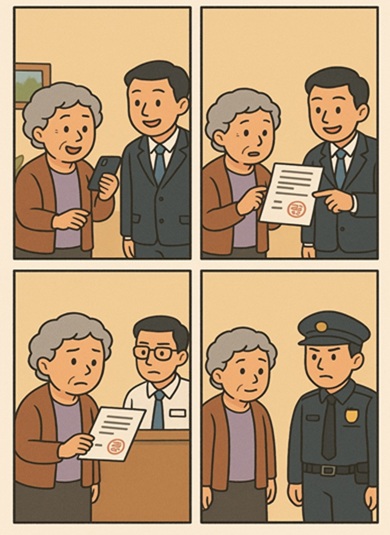

南台灣一名61歲蔡姓婦人,因朋友介紹而誤信所謂「生前米契約計畫」,認為只要配合捐款做公益,不僅每月可收到12公斤白米,未來過世後還會有師兄師姐協助誦經辦喪禮。這類計畫以宗教儀式與善行包裝,讓人誤以為是正當的公益活動,進而放下戒心。婦人甚至相信對方出示的「警政署公文」,以為帳戶是合法、安全的企業帳號,遂前往銀行準備匯款新台幣26萬8千元。幸好銀行櫃員認為事有蹊蹺,即時通報員警,員警馬上識破公文是偽造的,婦人差點就匯款了!

二、什麼是「生前契約」?

生前契約,又稱「生前殯葬服務契約」,雖然並非民法明訂的契約類型,但仍由《殯葬管理條例》與《消費者保護法》規範。

生前契約原本是一項貼心的服務,讓人能在生前依照自己的宗教信仰、生活習慣與個人喜好,預先安排喪禮流程與殯葬細節。這不僅能減輕家屬在悲傷時期的負擔,也能確保身後事符合自己意願。對許多台灣人而言,這是一種體貼家人、預先規劃的成熟選擇。

然而詐騙集團卻盯上了這類型的契約,向長輩詐財的案例,在台灣非常常見。

三、生前契約與遺囑的差異是?-生前契約 ≠ 財產安排

遺囑才有法律保障!許多人誤以為簽訂生前契約就能一併處理財產分配,但事實上,生前契約主要是針對喪葬儀式的安排,並不具備法律效力來分配遺產。若想依照自己意願將財產留給特定親人或避免爭產,應透過合法的「預立遺囑」來進行。遺囑是法律認可的文件,能清楚表達財產分配方式,避免親人間的糾紛。

四、消費者購買生前契約應注意

(一)合法生前契約業者必須具備「一定規模」

《殯葬管理條例》規定,生前契約業者應具備一定規模之證明、生前殯葬服務定型化契約,及與信託業簽訂之信託契約副本,且報請直轄市、縣(市)主管機關核准後,才可以與消費者簽簽訂生前契約。

(二)生前契約業者應將75%的預收費用交付信託

《殯葬管理條例》規定,除生前殯葬服務契約之履行、解除、終止或本條例另有規定外,不得提領該項75%的預收費用。另外,亦規定殯葬業者應將交付信託業管理的費用,按月逐筆結算造冊後,於次月底前交付信託業管理。

這是為了避免生前契約業者私吞該項費用,捲款逃跑等情況,所以也須清楚了解生前契約業者是否具備與信託業簽訂之信託契約副本。

(三)注意五日的契約審閱期

內政部公告之《生前殯葬服務定型化契約應記載及不得記載事項》中,契約及其附件之審閱期間不得少於五日。若違反此規定,生前契約約定該內容,就不構成契約內容,但消費者想要的話,仍得主張該條款仍構成契約內容。

(四)契約應以書面明訂總價與付款方式

《消費者保護法》規定,定型化契約書要經消費者與企業雙方簽名或蓋章後,企業經營者應給與消費者該定型化契約書正本。由此推知,購買生前契約一定要留存契約書正本,消費者繳費後要留存收費憑證(收據或發票等),在法律上才有保障!

(五)熟讀契約的服務項目、規格與實施程序

(六)廣告與文宣是契約內容的一部分

內政部公告之《生前殯葬服務定型化契約應記載及不得記載事項》中,生前契約業者的廣告責任與自訂服務規範都不得牴觸契約,殯葬服務業應確保廣告內容之真實,對消費者所負之義務不得低於廣告之內容,文宣與廣告均視為契約內容之一部分。因此,若未來發現服務內容與廣告不符,留存廣告文宣也以此向生前業者主張權益。

生前契約業者亦不得在廣告與契約上,註明「廣告文字、圖片或服務項目僅供參考」的字樣。

(七)簽約日14天內可無條件解約

- 購買生前殯葬服務契約的民眾,如果是消保法上的消費者,依據內政部公告「生前殯葬服務定型化契約應記載及不得記載事項」(自用型及家用型)規定,自簽約日起14日內,可以書面解除契約,業者應在30天內退還消費者已繳付的全部價款。

- 如果簽約超過了14天,消費者仍然可以終止契約,業者應在30天內退還至少80%的價款。

(八)定期檢視與調整契約內容

(九)非投資型產品,不宜以投資心態購買

消保官強調,生前殯葬服務契約是為了照顧自家的身後事,不是一般投資型商品,不適合抱著投資的心態購買,免得日後發生爭議時,無從適用消費者保護法中有關消費者保護的規定,將對消費者十分不利。

五、小結

本篇較長,但若您現在有考慮簽訂生前契約,請務必看完!如何安全安排身後事?三個要點做複習:

- 選擇合法業者:簽訂生前契約時,應選擇有政府立案、評價良好的殯葬公司,並詳細閱讀生前契約內容。

- 財產分配靠遺囑:若有財產分配需求,應諮詢律師或公證人,預立具法律效力的遺囑,生前契約沒有這項功能!

- 防詐意識不可少:若害怕遇到自稱政府背書、要求高額匯款、或以宗教名義包裝的計畫,請撥打165反詐騙專線或向派出所求證。

更多文章請搜尋《天秤座法律網》

#加LINE或致電了解免費諮詢

#台中地區不定期&現場免費法律諮詢

#天秤座法律事務所為您服務

#台中律師