(一) 什麼是債清條例所稱的「消費者」?債清條例有哪些機制可以幫助債務人?

- 消費者是指五年內沒有從事營業活動的債務人,例如:上班族、公務員、農漁民、家庭主婦等等。或雖然有從事營業活動,但五年內平均營業額每月在新臺幣20萬元以下的債務人,像在市場的小攤販、計程車司機,大多就符合規定。

- 債清條例中設計了「前置協商或前置調解程序」、「更生」、「清算」等三個機制,來幫助債務人清理所積欠的債務。

(二) 沒有積欠銀行債務可以適用債清條例嗎?

有債務問題的民眾都可以適用債清條例,不限與金融機構的債務問題,就算只有積欠民間債務或是地下錢莊也可以聲請更生或清算。但程序上,若所積欠的債務中有包含金融機構的債務,則要先和金融機構進行前置協商或向法院或鄉鎮市區調解委員會聲請調解,除非協商或調解不成立,或是曾經協商或調解成功,但是因不可歸責於己之事由無法履行協商內容,才能向法院提出更生清算的聲請。

(三) 消債條例所稱之金融機構包含哪些?

消債條例所稱的金融機構,包括:銀行業(例如:信用合作社、農會信用部、漁會信用部、票券金融公司、信用卡業務機構及郵政儲金匯業局)、證券期貨業(例如:證券商、證券投資信託事業、證券投資顧問事業、證券金融事業、期貨商、槓桿交易商、期貨信託事業、期貨經理事業及期貨顧問事業)、保險業(例如:保險公司及保險合作社)、信託業等機構及其他經主管機關核定之機構。

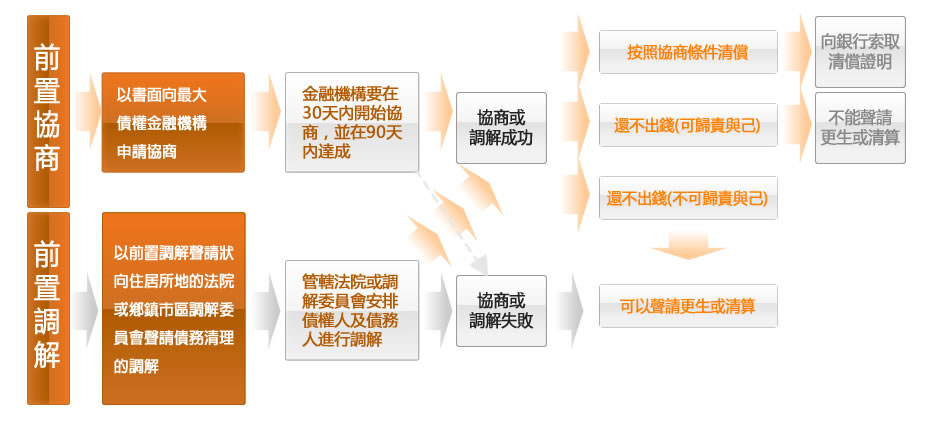

(四) 什麼是前置協商或調解?什麼是不可歸責與己的事由?

前置協商:

是指向金融機構借錢的債務人,不管是信用貸款、房屋貸款或卡債,在向法院聲請更生或清算前,一定要先與最大債權金融機構協商的程序,協商不成功,才可以向法院聲請更生或清算。但如果債務人沒有積欠銀行債務,只有積欠非銀行的債權人(例如:向親朋好友借貸),則不用進行前置協商或調解,可以直接聲請更生或清算。但如果協商成功,債務人就要依照協商條件履行,除非有「不可歸責於己的事由」,才可向法院聲請更生或清算。所謂「不可歸責於己的事由」是模糊的法律概念,大意是指因非自己所能決定的因素,例如:生活上必要支出增加(因為生病住院)、收入減少(失業或減薪)、債務人難以預期的情形(天災地變)等。新修正的債清條例第151條第8項針對這個概念已明文規定,如果債務人的收入扣除必要支出後的餘額,在聲請更生或清算前,已經連續三個月小於協商或調解所約定應返還的金額,則債務人毀諾(無法履行清償方案)就推定為不可歸責。

前置調解:

101年修法的債清條例增加了前置調解的機制,債務人在聲請更生或清算前,也可以選擇向住、居所地之法院或鄉、鎮、市、區調解委員會聲請債務清理的調解,如果調解不成,才可以向法院聲請更生或清算。

(五) 如何申請前置協商或調解?

(六) 什麼是「免責」?哪些債權是不免責的債權?

債務人如果順利履行完更生方案或清算完畢,債務可以於清理後獲得免責,也就是「免」除對債務的「責」任,剩下的債務等同歸零,不用再還了。

在更生程序,不免責的債權為罰金、罰鍰、怠金及追徵金、因故意侵權行為所負損害賠償債務、法定扶養費用,前面所提到的債權除非債權人同意,否則並不免責。在清算程序,不免責債權有:

(1) 罰鍰、怠金及追徵金

(2) 債務人因故意或重大過失侵權行為所生損害賠償之債務

(3) 稅捐債務

(4) 債務人履行法定扶養義務費用

(5) 因不可歸責於債權人之事由致未申報之債權,債務人對該債權清償額

未達已申報債權受償比例之債務

(6) 由國庫墊付之費用。

(七) 聲請更生或清算,生活或職業會受到影響嗎?

1. 在更生程序,原則上法院不會限制債務人的生活,除非法院在為認可更生方案的裁定時,為了更生方案履行的必要,才會在全部履行完畢前,限制債務人之生活程度。而就職業方面,則完全沒有限制。

2. 清算程序,在生活方面,債務人聲請清算後,其生活不能超過一般人通常的程度,法院還可以對債務人生活再進一步加以限制。至於居住方面,債務人非經法院許可,不能離開住居地,法院並得限制債務人出境。在職業方面,則有121種職業限制,例如:不可以開托兒所、補習班、不可以有地政士、會計師、建築師等資格、不能参加農會會員、擔任農會員工、信合社員工、保險從業員、公益彩券經銷商等等,必須等到法院裁定復權時,才能從事前面提到的職業。

(八) 聲請更生或清算後,房子會被拍賣嗎?

清算程序,因為是要將名下財產拍賣變現清償全體債務人,所以房子是會被拍賣。如是進行更生程序,新修正之債清條例增訂第54條之1給債務人可以在一定標準內訂立自用住宅借款特別條款,因此債務人可以在安心保有房子的狀況下,努力依照約定清償。自用住宅借款特別條款的內容在「修法後債清條例之重點及影響」會再詳細解說。

(九) 債務人應該如何選擇「更生」或「清算」

債務人積欠的無擔保(抵押權、留置權或質權等等)或無優先權(稅款)的債務金額如果超過1200萬元的話,就沒有辦法選擇更生,只能聲請清算。如金額在1200萬元以下的話,可以選擇更生或清算,不過如果債務人有穩定的持續收入來源的話,選擇「更生」比較能夠在維持現有工作的情況下,達到清理債務的目的,但是如果沒有收入來源,就不適合「更生」而只能「清算」,因為沒有收入就沒有辦法按期還款。

(十) 更生方案的必要支出可以列入哪些項目?

更生方案的計算是將債務人的每月收入扣除每月必要支出後的餘額按期清償,清償期原則上為六年,有特別情事,才可例外延長為八年。所謂每月必要支出包括扶養父母、子女、配偶的費用、子女教育費用、家庭必要費用,例如:房租、水電費、通話(電信)費、伙食費、交通費或油錢等,依照司法院民事廳消債條例法律問題研究小組的意見,法院應依照具體個案衡酌,不得一律以內政部公告每人每月最低生活費,作為計算債務人必要生活費用的標準。就房貸部分無法列為必要費用,需依法另外訂定自用住宅特別條款,並依條款還款。

(十一) 聲請更生或清算之後,強制執行程序會停止嗎?

依債清條例第48條規定,法院在裁定開始更生程序之後,所有無擔保債權人所進行的強制執行程序都會停止,例如:債務人每月被扣薪1/3即會因為聲請更生而停止扣新。如果法院未停止執行,債務人可檢具相關文件資料,向法院聲明異議。此外,債務人若擔心法院裁定開始更生的時間緩不濟急,可依債清條例第19條規定,在聲請更生或清算同時向法院聲請保全處分,停止一切強制執行的進行。 |