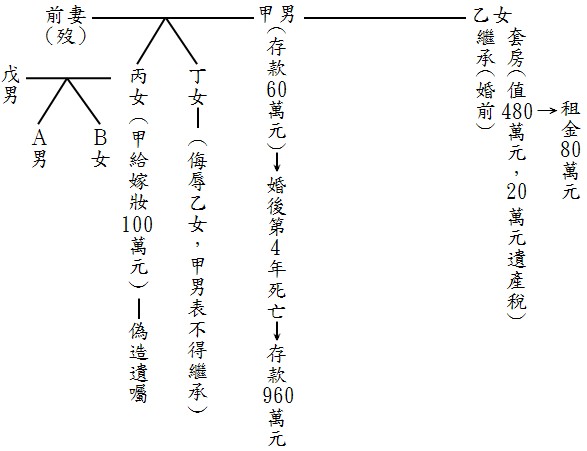

八、甲男與前妻生下丙女與丁女後,因前妻死亡,而於民國92年元旦與乙女結為夫妻。乙女於結婚前一個月,繼承其兄一棟套房,值480萬元,其中有20萬元的遺產稅,因無現金,由甲男婚後薪資所得代為繳納。甲男結婚時,已有銀行存款60萬元。丙女長大後,與戊男依法結婚。甲男為丙女的出嫁妝100萬元現金。丙女與戊男於婚後生下A男與B女。丙女唯恐繼母乙女繼承相當多甲男的財產,偽造有利於戊男的遺囑,但於甲男死亡前,為乙女所識破。丁女對乙女懷恨在心,因而重大侮辱乙女,被甲男認為不孝,而表示不得繼承其財產。甲男於婚後第四年死亡,此時其銀行存款從婚前之60萬元累積到960萬元。乙女為家庭主婦,此時其財產為婚前所繼承之值480萬元之套房及由該屋婚後出租所得之租金80萬元。試問:(一)甲男死亡時,甲男與乙女各有多少財產?(二)甲男所留下之財產,應如何被繼承。(本題摘自96年司法官考題)

(一)甲男死亡時,甲男與乙女各有多少財產?

甲男,乙女以法定財產制為夫妻財產制。

甲男死亡→法定財產制消滅→有民法第1030條之1剩餘財產分配請求權之適用。â生存配偶可先行使「剩餘財產分配請求權」,將夫妻各自財產分離,其後再依繼承法之規定,與血親繼承人共同繼承被繼承人之遺產。

1、甲男財產有600萬元。

960萬元扣除婚前60萬元,婚後財產900萬元。加上代為清償乙女20萬元之婚前債務,所以婚後為920萬元。甲:920萬元,乙:80萬元,二者差額半數為(920-80)÷2=420萬元。→乙女得向甲男請求之剩餘財產分配。甲男因丙女嫁所贈與之嫁妝100萬元,依民法第1173條規定,性質上為生前之特種贈與,應列為歸扣之標的(參第七題)。但因丙女偽造有利其夫戊男之遺囑,此時構成民法第1145條第1項第4款「偽造、變造、隱匿或湮滅被繼承人關於繼承之遺囑。」丙女喪失繼承權。又因A男和B女為丙女之直系血親卑親屬,故依民法第1140條之規定主張代位繼承。至於此時丙女受有100萬元生前特種贈與(甲給的嫁妝)是否仍負歸扣義務?有不同見解,但解釋上喪失繼承權之繼承人丙女應無權利接受應繼分之前付,應負不當得利之返還義務。故丙女就其受有100萬元生前特種贈與,負返還之義務。→甲死亡,甲財產總計為960萬元+20萬元(對乙之補償請求權)-420萬元(乙女得向甲請求之剩餘財產分配)+100萬元(對丙之100萬元不當得利請求返還)=660萬元。

2、乙女有財產960萬元。

乙有一幢套房480萬元,為婚前財產。繼承其兄之房屋20萬元之遺產稅為婚前債務,由甲男代繳。依民法第1023條第2項規定:「夫或妻之一方以自己財產清償他方之債務時,雖於婚姻關係存續中,亦得請求償還。」所以,甲乙雙方財產關係消滅後,甲對乙當有20萬元之補償請求權。又房屋婚後出租所得租金80萬元,屬婚姻關係存續中所生,依民法第1017條第2項規定,應視為婚後財產。→甲死亡,乙之財產總計為480萬元(套房部分)+420萬元(可向甲男請求之剩餘財產分配)=960萬元。

(二)甲男所留下之財產,應如何繼承?

繼承人為乙女(配偶),A男、B女(因丙女喪失繼承權,二人可主張代位繼承)。丁女(丁女雖然對乙女為重大侮辱,甲男認為不孝,表示其不得繼承財產,但因民法第1145條第1項第5款之規定,對被繼承人(指甲男)有重大之虐待或侮辱情事,經被繼承人表示其不得繼承者,才會喪失繼承權)。對乙女為重大侮辱,不符合該條之構成要件。故遺產之分配,甲男所留下之600萬元,依民法第1144條第1款,配偶與第一順序之直系血親卑親屬同為繼承時,其應繼分與他繼承人平均。是以,乙女和丁女各得220萬元,而本屬丙女之220萬元應繼分則由A男和B女各得110萬元。